Coupes sélectives

Dans quelle mesure les fluctuations du taux de change influencent-elles les recettes des produits forestiers?

7 mars 2014

Au cours des 12 dernières semaines, le taux de change du dollar américain par rapport au dollar canadien a chuté de plus de 0,05, ce qui a fait passer la valeur du dollar canadien à 0,90 $ US, soit son niveau le plus bas depuis la récession de 2009. Outre les répercussions évidentes, comme la hausse des prix des vols vers les États-Unis, d’autres effets importants se font sentir, notamment pour ce qui est de générer en réalité des recettes supplémentaires pour les entreprises canadiennes qui exportent des produits dont le prix est fixé en dollars américains, mais dont les coûts de production sont presque uniquement établis en dollars canadiens. L’industrie canadienne du bois d’œuvre résineux en est un bon exemple.

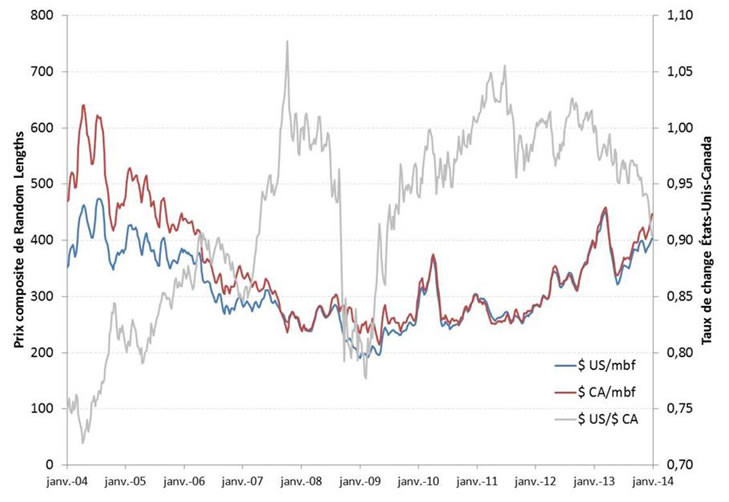

Prix composite du bois d’œuvre résineux Random Lengths et taux de change du $ US par rapport au $ CA

Plus le taux de change descend sous la parité, meilleur est le rendement pour les exportateurs de bois d’œuvre résineux canadiens (comme l’illustre l’écart entre les lignes rouge et bleu dans la figure ci-dessus). Par exemple, à un taux de change de 0,90 $ US par rapport au dollar canadien, les recettes des exportateurs canadiens sont 11 % supérieures (en moyenne) à celles de leurs concurrents américains. À un taux de 0,85, un tel avantage passe à 18 %.

De juin 2007 à décembre 2013 (exception faite de la récession), le taux de change a fluctué de 0,94 à 1,06, assez près de la parité. En fait, depuis juin 2010, la moyenne du taux de change s’est établie à 0,99. Pendant plus de six ans et demi, les rendements en dollars canadiens et américains du commerce du bois d’œuvre ont été essentiellement comparables pour les marchés. Cependant, si le nouveau taux de change plus bas fait maintenant partie intégrante des attentes du marché, les avantages induits par celui-ci augmenteront la valeur relative pour les actionnaires des entreprises exportatrices de bois d’œuvre résineux établies au Canada, phénomène qui, selon plusieurs analystes financiers influents du secteur privé (nommément RBC Marchés des Capitaux), se produit déjà. Des valeurs d’action plus élevées procureraient à ces entreprises établies au Canada un avantage pour financer des activités de fusions et d’acquisitions et des investissements et accéléreraient ainsi leur transformation et leur reprise (sauf, bien entendu, lorsque ces activités passeraient par des achats majeurs d’actifs libellés en dollars américains).

Mais pourquoi la perspective d’une « nouvelle normale » pour les taux de change se cristalliserait-elle dans la conscience des marchés? Deux explications semblent plus probables. Tout d’abord, la valeur du dollar américain a été maintenue à la baisse par rapport à la plupart des devises pendant plusieurs années en raison des mauvaises perspectives relatives à la croissance économique, à la consommation, à la demande de liquidités (surtout de dollars) et aux taux d’intérêt aux États-Unis. Or, l’économie américaine semble enfin retourner sur la voie d’une croissance plus vigoureuse, ce qui améliore ces perspectives et ainsi élève les attentes pour la valeur du dollar américain par rapport aux autres devises. Toutes choses étant égales par ailleurs, la situation serait la même indépendamment des facteurs de la production intérieure au Canada. Ensuite, par contre, il existe des facteurs canadiens. Après des années de croissance n’ayant rien de remarquable, mais stable, l’expansion économique au pays a ralenti dans les derniers mois. De ce fait, la Banque du Canada a changé son approche au sujet de ses perspectives pour l’économie canadienne, ce qui a amené les marchés financiers à revoir leurs attentes relatives aux taux d’intérêt canadiens. Les attentes préexistantes relatives aux taux d’intérêt avaient été un facteur dans la valeur du dollar canadien par rapport au dollar américain, et la rectification en baisse subséquente compte pour la diminution du taux de change. En raison des deux changements présentés, les marchés laissent clairement entendre qu’ils prévoient un nouveau régime de change, en dessous de la parité, à moyen terme à tout le moins.

Nous laisserons à d’autres le soin de débattre la question à savoir si le taux de change plus faible est « positif pour le Canada », mais affirmerons avec beaucoup d’assurance que les exportateurs de bois d’œuvre résineux canadiens, et leurs actionnaires, seront assurément de cet avis.